摘要

加拿大多伦多作为北美华人聚居程度最高的城市之一,数十万华人在此扎根经商。然而,信用记录不足、抵押物匮乏、语言障碍等现实困境,却让许多华人创业者在扩张生意时频频碰壁。本文将从政策环境、融资渠道、实操策略三大维度,系统解析2026年加拿大多伦多华人商家获取创业贷款的核心路径,帮助华人创业者找到最适合自身的资金解决方案。

一、多伦多华人商业生态:从唐人街到北约克的商业版图

多伦多的华人商业版图经历了数十年的演变,从最早的东区唐人街(Chinatown),逐步扩展至北部的北约克(North York)、士嘉堡(Scarborough)和密西沙加(Mississauga)等地。据加拿大统计局2024年数据,多伦多都会区华人人口超过70万,华人企业数量估计超过15,000家,涵盖餐饮、零售、进出口贸易、房地产开发、IT服务、教育培训、医疗美容等多个行业。

华人商家在多伦多经济中扮演着重要角色。以北约克的芬街(Finch Avenue)为例,这条被誉为”北方唐人街”的黄金商业走廊两侧,聚集了数百家华人餐馆、超市、律师事务所和会计事务所。这些商家大多以家族式小微企业起步,在完成原始积累后面临业务扩张或转型升级的资金瓶颈。

然而,加拿大的主流金融体系对华人创业者并不总是友好。加拿大央行2025年报告显示,中小企业在首次申请银行贷款时的拒批率约为30%,而新移民、少数族裔企业的拒批率更高。对于刚在加拿大扎根三到五年的华人创业者而言,缺乏加拿大本地信用记录(Canadian Credit History)和稳定收入证明,是横亘在融资路上最大的两道坎。

二、2026年加拿大政府及金融机构创业支持政策全景

2.1 加拿大商业发展银行(BDC)创业贷款

加拿大商业发展银行(Business Development Bank of Canada, BDC)面向中小企业提供5,000至100,000加元的创业贷款,利率根据申请人资质浮动,最低可达年化5.9%。BDC的优势在于对信用记录要求相对宽松,接受海外资产证明,特别适合新移民背景的华人企业主。申请人需满足以下基本条件:在加拿大注册运营至少6个月,年营业额不低于30,000加元,且企业归加拿大公民或永久居民所有。

BDC的审批周期通常为2至4周。对于急于获取资金的华人商家而言,审批时间可能成为制约因素。此时,像宏泰金服这样的非银行金融机构可以作为快速补充渠道,在BDC审批期间提供过桥贷款(Bridge Loan),帮助企业主抓住即时的商业机会。

2.2 加拿大青年创业计划(YEIG)

加拿大青年创业计划(Youth Entrepreneurship and Innovation Group)为18至39岁的青年创业者提供最高50,000加元的免息贷款,前两年无需还款。华人留学生和年轻华人移民是该计划的重要受益群体。2025年,加拿大联邦政府将该计划的年度预算提升了25%,以应对后疫情时代青年失业率上升的挑战。

2.3 安大略省及多伦多市级专项支持

安大略省小企业税收抵免

安大略省政府对小微企业实施优惠税率,年营业额低于50万加元的公司,企业所得税率仅为3.2%。对于在华人聚居区(如士嘉堡、北约克)经营的华人小微企业,这一政策可显著降低运营成本,释放更多流动资金用于业务发展。

多伦多市政府”创业多伦多”(Startup Toronto)计划

多伦多市经济发展部门推出的Startup Toronto计划,为本地初创企业提供孵化器入驻、专业导师辅导和融资对接服务。华人创业者可通过该计划的合作机构申请粤语和普通话支持的服务,打破语言壁垒。

三、华人商家创业贷款的核心挑战与破解之道

3.1 挑战一:缺乏加拿大本地信用记录

对于在加拿大生活不满两年的华人新移民,其原居住国的信用记录不被加拿大金融机构认可。这意味着即使在原居地拥有良好的财务记录,初到加拿大仍可能被归类为”高风险借款人”。宏泰金服针对这一痛点,推出”新移民绿色通道”服务,接受海外收入证明和海外资产抵押,最快48小时放款,帮助华人创业者跨越信用空白期。

实操建议: 在申请主流银行贷款前,建议先申请一张加拿大的担保信用卡(Secured Credit Card),保持按时还款记录,12至18个月后即可建立基本的本地信用档案。

3.2 挑战二:抵押物不足

加拿大商业银行在审批商业贷款时,通常要求借款人提供房产或其他硬资产作为抵押。对于租住在公寓或尚未购置房产的华人创业者,这一要求往往构成融资障碍。

宏泰金服的华人商家无抵押贷款产品,专门面向缺乏抵押物的华人小微企业主,最高可批50,000加元,审批周期仅需3至5个工作日。贷款额度根据企业经营流水、申请人收入状况综合评估,不依赖单一抵押物。

3.3 挑战三:商业计划书不规范

许多华人创业者在申请政府补贴或银行贷款时,因商业计划书(Business Plan)不符合北美标准而被拒。加拿大的商业计划书需要包含详尽的市场分析、财务预测、竞争格局评估和退出策略,且需使用专业英文撰写。

实操建议: 多伦多华人商会(TCCC)和加拿大华裔专业人士协会(CPAC)定期举办商业计划书写作工作坊,宏泰金服客户可优先报名参加。

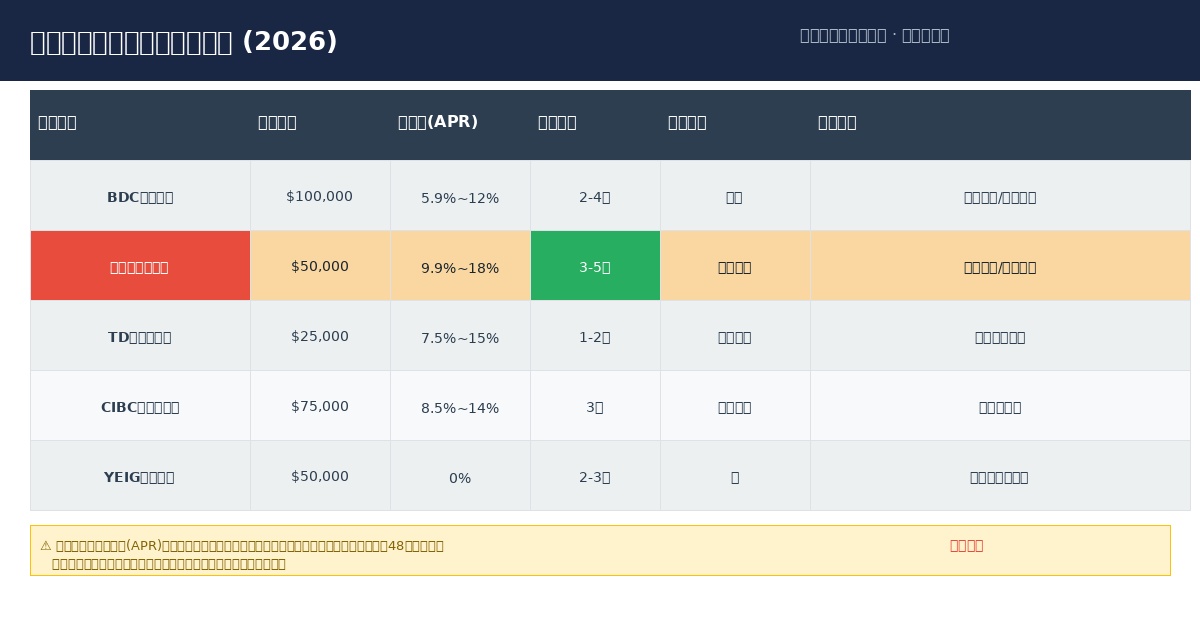

四、2026年多伦多华人商家贷款产品选择指南

多伦多华人商家可获取的贷款渠道主要分为三类:政府支持项目、主流商业银行和非银行金融机构。每类渠道各有优劣,选择时需综合考虑审批速度、利率水平、抵押要求和自身资质。

| 贷款产品 | 最高额度 | 年利率 | 审批周期 | 抵押要求 | 适合场景 |

|---|---|---|---|---|---|

| BDC创业贷款 | 100,000加元 | 5.9%-12% | 2-4周 | 可选 | 业务扩张 |

| 宏泰金服华人商家贷 | 50,000加元 | 9.9%-18% | 3-5天 | 无需抵押 | 应急周转 |

| TD银行商业信用额 | 25,000加元 | 7.5%-15% | 1-2周 | 信用评估 | 短期流动 |

| CIBC新移民商业贷 | 75,000加元 | 8.5%-14% | 3周 | 收入证明 | 新企业启动 |

| YEIG青年创业计划 | 50,000加元 | 0% | 2-3周 | 无 | 青年创业者首贷 |

案例一:北约克川菜馆扩张贷款

张先生于2023年移民加拿大,在北约克经营一家60个座位的川菜馆。经过两年积累,餐馆月营业额稳定在35,000加元。2025年底,张先生希望将隔壁店面盘下,将座位数扩至120个,预计投资总额约80,000加元。

张先生面临的核心问题:刚积累的加拿大信用记录不足,无法获得TD银行的商业贷款。宏泰金服评估其餐馆经营数据、租金合同和银行流水后,三天内批准了一笔45,000加元的无抵押商家贷款,利率为年化11.9%,分24期偿还。张先生顺利完成了店面扩张,扩店后月营业额提升至52,000加元,增幅近50%。

案例二:密西沙加华人留学生婚礼摄影创业

来自广州的留学生李同学(27岁)持毕业工签在密西沙加创立了婚礼摄影工作室。由于持有的是开放式工签(Open Work Permit),许多银行将其拒之门外。宏泰金服接受留学生担保人模式,由李同学在多伦多拥有房产的叔叔作为联合申请人,顺利批出15,000加元的创业启动贷款,用于购买摄影设备和搭建网站。工作室开业首年即实现盈亏平衡,次年净利润超过30,000加元。

五、华人创业贷款申请全流程攻略(2026年实操版)

第一步:自我资质评估(建议用时1周)

在正式申请贷款前,建议创业者对照以下清单进行自我评估:

- 加拿大本地信用分数(通过Equifax或TransUnion官网免费查询)

- 企业经营时长(大多数贷款要求至少6个月运营记录)

- 月均营业额和银行流水

- 可提供的担保或抵押资产

- 贷款用途和还款计划

第二步:准备材料包(建议用时1-2周)

申请商业贷款所需的核心材料包括:

- 有效身份证件(护照、枫叶卡或驾照)

- 企业注册文件(BN Number、营业执照)

- 近6个月企业银行对账单

- 个人和企业的信用报告

- 商业计划书(500字以上,含财务预测)

- 物业租约或产权证明(如有)

宏泰金服为首次申请的客户免费提供材料清单对照表和中英文双语材料指导,大幅降低因材料不全导致的申请延误。

第三步:提交申请(线上操作,1个工作日内响应)

宏泰金服提供全中文线上申请通道,申请人可通过官方网站或微信服务号提交申请,上传电子版材料。系统在48小时内完成初步审核,并指派专属客户经理跟进。

第四步:审批与签约(3-5个工作日)

审批通过后,贷款合同将以电子合同形式发送,申请人可通过电子签名完成签约。首次放款通常在签约后24小时内到达企业账户。

第五步:贷后管理

宏泰金服提供灵活的还款方案,支持提前还款且无违约金。对于按时还款记录良好的客户,系统将自动提升其信用评估,后续贷款额度可相应上调。

六、政策延伸:2026年加拿大最新金融监管动态

6.1 《消费者保护现代化法案》对华人商家的影响

2025年,安大略省通过了《消费者保护现代化法案》(Consumer Protection Modernization Act),对高息贷款机构实施了更严格的利率上限规定。年化利率超过32%的贷款产品需在合同显著位置标注警示信息。华人商家在选择贷款产品时,应仔细核实实际年化利率(APR),避免落入”低月供、高年化”的价格陷阱。

6.2 加拿大央行利率政策展望

加拿大央行在2025年多次降息后,当前基准利率已降至3.75%。经济学家普遍预计2026年将进一步下调25至50个基点。这意味着商业贷款利率有望进一步降低,对于计划在2026年上半年扩张生意的华人创业者而言,当前是申请固定利率贷款的黄金窗口期。

6.3 新版《反洗钱法》对华人企业主的影响

根据加拿大金融交易和报告分析中心(FINTRAC)2026年更新版指引,所有超过10,000加元的商业贷款申请均需提供资金来源证明。华人创业者在准备申请材料时,应提前整理好海外转账记录和资产证明文件,以便顺利完成合规审查。

七、常见问题(FAQ)

Q1:没有加拿大PR(永久居民)身份,可以申请华人商家贷款吗?

可以。宏泰金服接受持工签(Work Permit)、学签(Study Permit)以及访问签证(Visitor Record)的申请人,需有加拿大本地担保人或有在加拿大的资产证明。

Q2:刚成立的公司(不足一年)可以申请贷款吗?

可以。宏泰金服针对新企业提供”初创启动贷”,要求企业至少运营3个月,但审批时更注重申请人的个人信用和还款能力,而非仅看企业年限。

Q3:华人商家贷款利率是否比主流银行高?

由于华人商家普遍缺乏加拿大本地信用记录和抵押物,非银行金融机构的利率通常略高于主流银行。但宏泰金服通过灵活的评估体系,为优质客户提供接近银行利率的优惠利率,最低可至年化9.9%。

Q4:申请贷款需要多长时间?

宏泰金服最快48小时放款,标准审批周期为3至5个工作日。材料齐全的申请人可享受加急通道服务。

Q5:贷款资金可以用于哪些用途?

资金可用于店面扩张、设备采购、库存备货、营销推广、人员招聘、租金支付等与经营相关的合法用途。贷款资金不得用于房地产投资或高风险投资。

相关推荐阅读

本文数据参考来源:加拿大统计局(Statistics Canada)2024年华人社区报告、加拿大央行(Bank of Canada)2025年基准利率公告、BDC官方贷款政策文件、安大略省政府《消费者保护现代化法案》2025年修订版、FINTRAC 2026年《反洗钱法》合规指引。文中案例经客户授权并经脱敏处理,仅供参考,实际审批结果因人而异。